CERTIFICAZIONE UNICA 2025

Entro il 17 marzo, poichè il giorno 16, scadenza ordinaria, cade di domenica, i sostituti di imposta devono inviare la CU 2025.

A seguito della riforma fiscale (Legge n 111/2023), e in particolare a seguito della entrata in vigore del Decreto Semplificazione adempimenti tributari, non sono più dovute per le certificazioni uniche dei compensi per i forfettari.

Scadenze Fiscali

Da “informazione Fiscale” le scadenze fiscali di febbraio 2025.

❌❌❌SNC e SAS: in arrivo l’obbligo di redazione e deposito del bilancio

Il 10 gennaio 2025 è stata pubblicata sulla Gazzetta Ufficiale dell’Unione Europea la nuova Direttiva 2025/25/UE per la digitalizzazione del diritto societario. La Direttiva dovrà essere resa operativa dagli stati membri a decorrere dal 31 luglio 2028, per le imprese italiane ciò si configurerà nel futuro obbligo per SNS e SAS di:

• ampliare la quantità di informazioni da pubblicare presso il Registro delle imprese, al pari di quanto già avviene per le società di capitali;

• produrre il bilancio sociale e pubblicarlo presso il Registro delle imprese.

🔢🔢🔢FATTURA SEMPLIFICATA FORFETTARI

Dal 1 gennaio 2025, a seguito del recepimento delle norme UE sull’IVA, sono cambiate le regole per il regime forfettario: è stato eliminato il tetto massimo di 400 euro per l’emissione delle fatture semplificate dei forfettari.

Buon Anno – Studio VRM

Qualsiasi cosa tu possa fare o sognare di poter fare, incominciala (Goethe)

Di cuore, Buon 2025.

➡️➡️➡️Tasso Interesse legale passa al 2% dal 1° gennaio 2025

Saggio di interesse legale ulteriormente ridotto per l’anno 202, dal 1° gennaio 2025 passa dal 2,5% al 2%.

⭕⭕⭕ACCONTO IVA 2024

Come ogni anno, entro il 27/12/2024 va effettuato il versamento dell’acconto IVA per l’anno 2024, è ammesso utilizzare il criterio “storico”, “previsionale” o “delle operazioni effettuate” .

L’acconto “storico” è pari all’88% del saldo a debito dell’ultimo “periodo” dell’anno precedente.

Il “metodo previsionale” è una stima delle operazioni che verranno effettuate entro la chiusura del periodo di riferimento.

Il metodo “effettivo” è pari all’ammontare dell’acconto tenuto conto delle operazioni “effettuate” al 20/12/2024 ai sensi dell’art. 6 del DPR 633/72 .

L’importo versato sarà scomputato dalla liquidazione periodica del mese di dicembre (mensili), del quarto trimestre (trimestrali speciali) o in sede di dichiarazione annuale (soggetti trimestrali).

Il versamento non è dovuto se di importo inferiore ad €. 103,29.

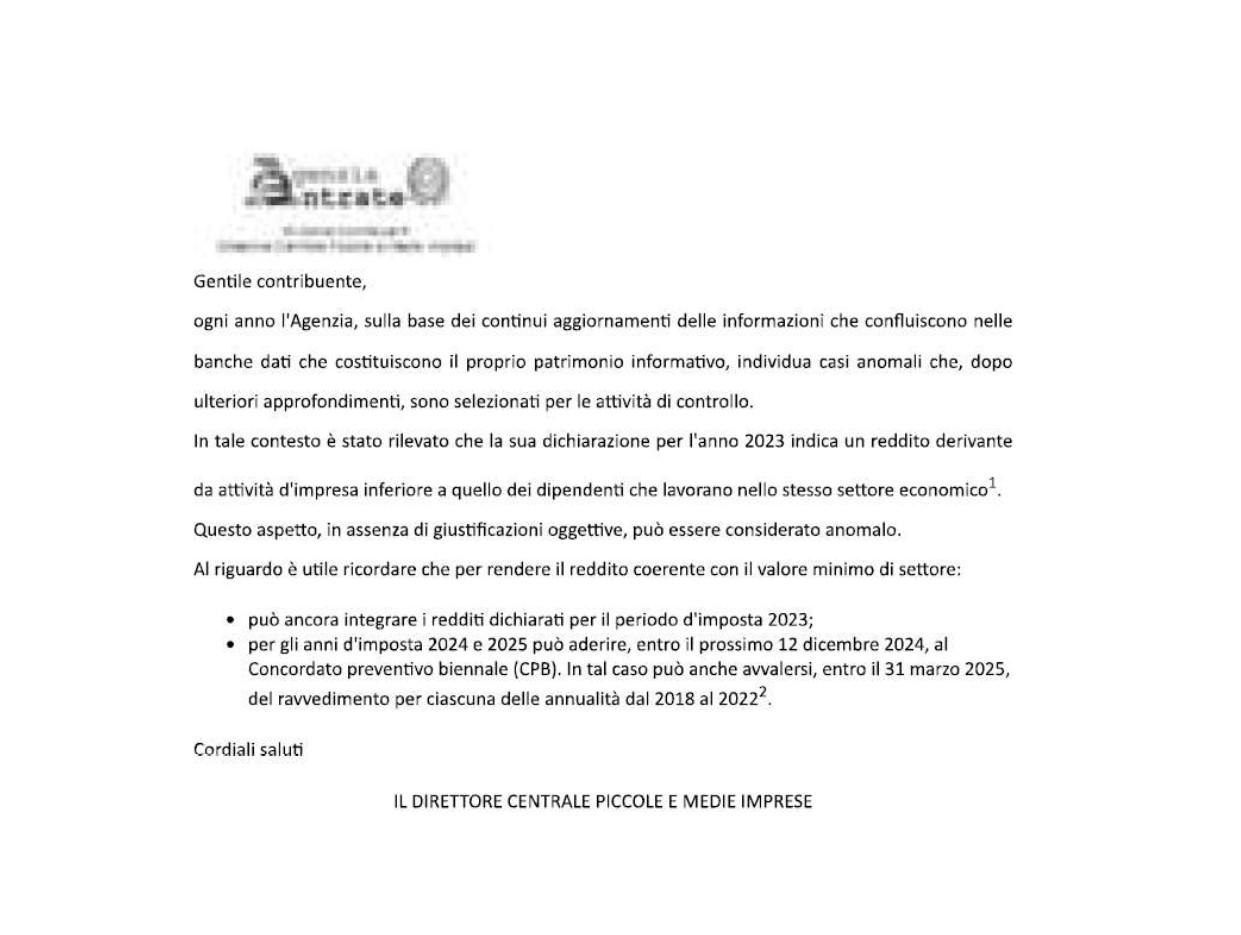

🔞 🔞Migliaia di lettere in arrivo da Agenzia delle Entrate !!!!

Un invito a dichiarare di più, come se noi partite ive fossimo tutti “evasori”!! Certo guadagnano meno dei dipendenti, certo, non hanno ferie, non hanno riposi, non hanno malattie, non hanno festività, spesso non hanno nemmeno diritti. Covid !? Alluvione !? Crisi dei mercati !? Non commento oltre.

BONUS NATALE 2024, TU NE HAI DIRITTO ❓❔❓❔

L ’Agenzia delle Entrate illustra, con la circolare n. 22/E – pdf del 19 u.s., il perimetro dell’agevolazione: in particolare, ferme restando le altre condizioni (limite di reddito e capienza fiscale), i datori di lavoro potranno riconoscere il bonus ai lavoratori con almeno un figlio a carico a prescindere dal fatto che siano coniugati, separati, divorziati, monogenitori o conviventi (ai sensi della legge n. 76 del 2016).

La norma prevede, tuttavia, che il bonus non spetta al lavoratore dipendente coniugato o convivente il cui coniuge, non legalmente ed effettivamente separato, o convivente sia beneficiario della stessa indennità.

❌❌❌DIFFERIMENTO DEL 2° ACCONTO 2024 DELLE IMPOSTE

A qualche giorno dal termine per effettuare il versamento del 2º acconto

2014 delle imposte, è stato approvato un emendamento al cd. “Collegato” alla manovra di bilancio cheprevede la possibilità:

✓ per le imprese individuali e i professionisti con ricavi/compensi dichiarati per il 2023 di importo non superiore ad Euro 170.000

✓ di differire il termine di versamento del 2º acconto

– al 16/01/2025, in soluzione unica

– o in 5 rate mensili di pari importo (prima rata al 16/01/2025 )

Il termine rimane fissato al 02.12.2024 per tutti gli altri soggetti (persone fisiche private, società e studiassociati, enti non commerciali.)

Attenzione però NON TUTTI I TRIBUTI 🙄🙄🙄.