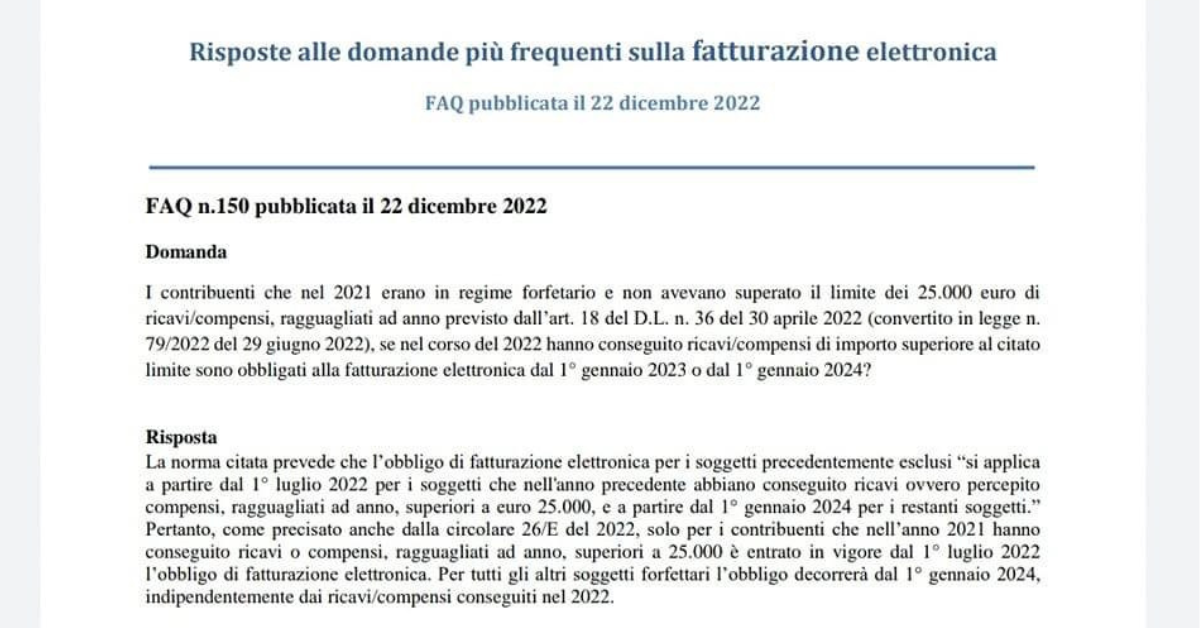

🔥🔥🔥🔥 DECRETO BOLLETTE – PROROGA TREGUA FISCALE E BONUS ENERGETICI (DL n. 34/2023 (IN G.U. 30/03/2023)

Il cd. “decreto bollette”, recentemente pubblicato in G.U., ha previsto una serie di novità in materia di tregua fiscale e di sostegno alle imprese e alle famiglie per l’acquisto di energia elettrica e gas.

In particolare è stato disposto quanto segue:

-bonus energia: il credito d’imposta a favore delle imprese energivore/non energivore, gasivore/non gasivore è stato prorogato al secondo trimestre 2023

-tregua fiscale: sono prorogati al 30/09/2023 i termini per versare delle somme dovute da regolarizzazione delle violazioni formali, per il ravvedimento operoso e per la definizione delle liti pendenti

⛔️⚠️👉 BONUS PUBBLICITA’ 2023

Entro il 31/03/2023 è possibile prenotare l’accesso al credito d’imposta per gli investimenti pubblicitari per l’anno 2023.

La “Comunicazione per l’accesso” al credito d’imposta per gli investimenti pubblicitari incrementali per l’anno 2023 va effettuata

attraverso i servizi telematici dell’Agenzia delle Entrate, utilizzando l’apposita procedura disponibile nella sezione dell’area riservata “Servizi per” alla voce “Comunicare”, accessibile con SPID, CNS o CIE.

Il credito d’imposta è riconosciuto:

-nella misura unica del 75% del “valore incrementale” degli investimenti

effettuati esclusivamente in campagne pubblicitarie sulla sola stampa quotidiana e periodica (anche on line)

-nel limite massimo di spesa pubblica di 30 milioni di euro, che costituisce un tetto di spesa (art. 57-bis, 1-quinquies, DL n.50/2017).

CESSIONE A TURISTI UE/EXTRAUE – COMUNICAZIONE AL 11 O AL 20 APRILE (ART. 3 C. 1-2-BIS DL 16/2012; DM 23/03/2012)

Entro l’11/04/2023 (soggetti mensili) o il 20/04/2023 (soggetti trimestrali) commercianti al minuto/soggetti assimilati ed agenzie di viaggio sono tenuti alla presentazione telematica della comunicazione relativa alle operazioni:- effettuate nel 2022 nei confronti di cittadini extraUE/UE/SEE non residenti in Italia

-con pagamento in contanti di importo compreso tra € 1.000 e € 14.999,99.

L’art. 3, c. 1, DL n. 16/2012 prevede una deroga alla citata limitazione:

-incrementando ad € 15.000 il limite per i pagamenti in contanti effettuati presso commercianti al minuto/soggetti assimilati ed agenzie di viaggio nei confronti di persone fisiche (“turisti”):

— di cittadinanza diversa da quella italiana

— residenza fuori del territorio dello Stato.

Si ricorda che il limite per il trasferimento di denaro contante è pari ad €. 1.999,99, dal 1/07/2020 al 31/12/2022, dal 1/01/2023 la soglia è € 4.999,99.

👉BONUS RESIDENZE UNIVERSITARIE

(DM 29/12/2022 (in GU 15/02/2023) – ART. 25, DL n. 144/2022; ART 1-BIS, L. n. 338/2000) Con Decreto del 29.12.2022 il Mur di concerto con il Mef ha disciplinato

-il credito d’imposta per le “residenze universitarie”

-pari all’Imu versata annualmente per le residenze destinate ad alloggi universitari, a decorrere dal 2024.

Per accedere al contributo è necessario inviare un’istanza al Mur, a partire dal 2024, con i dati del beneficiario, l’importo dell’Imu versata in acconto e a saldo e l’ammontare del credito d’imposta, allegando i documenti dell’avvenuto pagamento dell’Imu. La comunicazione annuale deve essere inviata entro venti giorni dal versamento a saldo della stessa Imu.

TAX CREDIT ACCUMULO ISTANZA ENTRO IL 30 MARZO

(ART. 1, CO. 812, L. 234/2021; DM 6/05/2022; PROVV. 11/10/2022)

La legge di Bilancio 2022, al fine di incentivare l’utilizzo di energia elettrica da fonti rinnovabili:

-ha previsto un credito d’imposta per le persone fisiche che nel 2022 sostengono spese all’installazione di sistemi di accumulo integrati in impianti di produzione elettrica alimentati da fonti rinnovabili

-anche se già esistenti ed anche se beneficiari degli incentivi per lo scambio sul posto.

A tal fine va presentata apposita istanza telematica da inviare tra il 1/03/2023 ed il 30/03/2023.

L’entità del credito d’imposta sarà comunicata con apposito Provvedimento e sarà determinata dal ragguaglio tra gli stanziamenti pubblici e l’importo complessivo delle domande presentate.

Il credito è utilizzabile nella dichiarazione dei redditi relativa al periodo d’imposta 2022, in diminuzione dell’Irpef dovuta; l’eventuale quota non utilizzata riportabile nei periodi successivi.

Bando INAIL 2022 – 2023 Finanziamenti per migliorare la sicurezza sul lavoro

E’ stato pubblicato il 1° Febbraio 2023 il bando INAIL 2023 (denominato bando INAIL 2022 ma con effetti nel 2023) che consente alle aziende di ottenere un contributo a fondo perduto del 65% fino a 130.000 euro per investimenti aziendali quali presse, centri di lavoro, robot, muletti, che contribuiscano a migliorare la salute e sicurezza dei lavoratori

Una apposita linea è destinata agli interventi di bonifica dell’amianto.

Tra le novità di quest’anno c’è poi una specifica linea destinata ad interventi di miglioramento della salute e sicurezza nell’ambito del settore della ristorazione (codici Ateco G 47.11.40, G 47.29.90, I 56.1, I 56.2, I 56.3).

BONUS ACQUA POTABILE

Aperto il canale telematico per prenotare l’agevolazione per le spese 2022. C’è tempo fino al 28 febbraio prossimo per richiedere il #credito d’imposta del 50% per l’acquisto di sistemi che migliorano la qualità dell’acqua da bere.

https://www.fiscooggi.it/rubrica/attualita/articolo/credito-dimposta-acqua-potabile-al-via-domande-spese-2022

🎬 AL VIA DA OGGI LA NUOVA DEFINIZIONE AGEVOLATA DELLE CARTELLE, LA ROTTAMAZIONE QUATER

Agenzia Entrate Riscossione ha pubblicato sul sito le modalità e il servizio per presentare la domanda di adesione, attivo da oggi 20 gennaio.

La richiesta deve essere trasmessa in via telematica entro il 30 aprile 2023.

La manovra ha introdotto la possibilità di pagare in forma agevolata i debiti affidati in riscossione dal primo gennaio 2000 al 30 giugno 2022, anche se ricompresi in precedenti rottamazioni che risultano decadute per mancati pagamenti.

Sarà possibile pagare in un’unica soluzione o in un massimo di 18 rate in 5 anni.

TASSO DI INTERESSE LEGALE

Dal 1° gennaio 2023 la misura del saggio degli interessi legali è stata fissata al 5% annuo (art. 1 Decreto del Ministro dell’economia e delle finanze del 13.12.2022). Ricordiamo che l’articolo 1284 del codice civile prevede che il saggio degli interessi legali può essere modificato annualmente con decreto da pubblicare nella Gazzetta Ufficiale della Repubblica italiana non oltre il 15 dicembre dell’anno precedente a quello cui il saggio si riferisce, sulla base del rendimento medio annuo lordo dei titoli di Stato di durata non superiore a dodici mesi e tenuto conto del tasso di inflazione registrato nell’anno.