LIMITI PAGAMENTI IN CONTANTI

Si ricorda, che dal 1 gennaio 2022, a seguito della norma introdotta dal decreto fiscale collegato con la Legge di Bilancio 2020, il nuovo limite per il pagamento in contanti sarà di euro 999,99.Ad oggi, non sembra esserci spazio per una revisione al rialzo del limite all’uso dei contanti.

Tale normativa è stata ritenuta corretta dalla Corte di Giustizia europea (sentenze C-422/19 e C-423/19), ed è in linea con il regolamento CE n° 974/98. Sarà comunque possibile ricevere pagamenti in contanti per anticipi o saldi.

BONUS INCREMENTO RIMANENZE DI MAGAZZINO

Al fine di contrastare gli effetti da COVID-19 sulle rimanenze di magazzino nei settori contraddistinti da stagionalità e obsolescenza dei prodotti (escluse le imprese di commercio) il Decreto Rilancio (art. 48 bis) ha istituito un credito di imposta connesso all’incremento delle rimanenze di magazzino.

I beneficiari sono imprese operanti nell’industria tessile e della moda, della produzione calzaturiera e della pelletteria.

Il credito d’imposta è pari al 30% delle rimanenze finali di magazzino eccedente la media del medesimo valore registrato nei 3 periodi d’imposta 2019/2018/2017.

https://www.mise.gov.it/images/stories/normativa/DM_27_luglio_2021_credito_imposta_rimanenze_magazzino.pdf

BANDO ASSOCIAZIONI E SOCIETÀ SPORTIVE DILETTANTISTICHE

Entro il 15 novembre le associazioni sportive dilettantistiche aventi certi requisiti possono partecipare al bando istituito dalla regione Emilia Romagna per ottenere un bonus a loro dedicato.

Requisiti sono:

-calo dei tesserati maggiore del 20%

-sede legale e operatività in Emilia-Romagna

-iscrizione al registro nazionale del Coni o Cip.

Ai beneficiari verrà concesso un contributo una tantum pari a euro 4.000,00.

Per i beneficiari che hanno già ottenuto altri contributi regionali nell’ambito delle misure di attenuazione delle difficoltà derivanti dall’emergenza Covid-19, il contributo sarà pari a euro 2.000,00.

Per partecipare al bando occorre compilare domanda ONLINE tramite SFINGE 2000.

https://imprese.regione.emilia-romagna.it/Finanziamenti/turismo/bonus-201cuna-tantum201d-per-le-associazioni-sportive-dilettantistiche-e-le-societa-sportive-dilettantistiche

BONUS LIBRERIE – DOMANDA ENTRO IL 29 OTTOBRE

La legge di bilancio 2018 ha istituito, un credito di imposta per gli esercenti di attività commerciali che operano nel settore della vendita di libri al dettaglio in esercizi specializzati con codice ATECO principale 47.61.

Entro il 29 ottobre (ore 12) alla direzione generale Biblioteche e Istituti culturali del ministero per i Beni e le Attività culturali devono essere presentate le richieste per il riconoscimento del tax credit librerie, relative al 2020, esclusivamente online attraverso il portale dedicato al (taxcredit.librari.beniculturali.it/sportello-domande).

Il credito spetta agli esercenti attività commerciali operanti nel settore della vendita al dettaglio di libri in esercizi specializzati ed è parametrato agli importi pagati a titolo di IMU, TASI e TARI con riferimento ai locali dove si svolge la medesima attività di vendita di libri al dettaglio, nonché alle eventuali spese di locazione.

https://taxcredit.librari.beniculturali.it/sportello-domande

SUSSISI PER DISABILI – IL CERTIFICATO MEDICO SENZA SCADENZA

L’aliquota Iva agevolata del 4% (anziché quella ordinaria del 22%) si applica per l’acquisto:

-di “tutti gli ausili e le protesi relativi a menomazioni funzionali permanenti” (n. 41-quater Tab. A/II)

-tra detti “ausili” rientrano i “sussidi tecnici ed informatici rivolti a facilitare l’autosufficienza e l’integrazione dei soggetti portatori di handicap, di cui all’art. 3, L. 104/92 (art. 2, co. 9, DL 669/96).

L’Agenzia delle Entrate ha recentemente chiarito che le certificazioni che attestano il collegamento funzionale tra il sussidio tecnico-informatico acquistabile con Iva al 4% e la menomazione permanente del portatore di handicap in situazione di gravità non hanno scadenza.

Sulla scorta del DM 7/4/2021, nel caso in cui la certificazione non riporti il collegamento funzionale tra menomazione permanente e relativi sussidi, è necessario esibire anche il certificato rilasciato dal medico specialista o medico curante attestante tale aspetto.

BONUS ROTTAMAZIONE TV – PROCEDURA OPERATIVA PER I RIVENDITORI

Il c.d. bonus rottamazione TV è ora attivo:

-non solo per il consumatore

-ma anche per il negoziante che lo concede.

La richiesta del bonus va presentata dal consumatore direttamente al venditore “registrato“ (negozio sia fisico che on-line); quest’ultimo pratica lo sconto in sede di vendita dell’apparato.

Il consumatore deve presentare al venditore apposita dichiarazione sostitutiva “Bonus Rottamazione-TV”

https://www.mise.gov.it/index.php/it/incentivi/comunicazioni/bonus-rottamazione-tv

BONUS EDILI – AMMESSO UN SOLO TRASFERIMENTO MORTIS CAUSA O PER CESSIONE DEL BENE

L’Agenzia delle Entrate ha recentemente chiarito che le detrazioni irpef per interventi di ristrutturazione (da estendere anche agli interventi da ecobonus) trasferite agli eredi in seguito al decesso del beneficiario delle stesse non possono essere oggetto di ulteriori trasferimenti.

L’agevolazione si perde, quindi, al secondo passaggio ereditario, così come avviene in caso di vendita o donazione di immobili ristrutturati da parte di coloro che li hanno ricevuti mortis causa.

✅ BONUS TESSILE, MODA E ACCESSORI – IL DECRETO ATTUATIVO

Per contenere gli effetti negativi della pandemia da Covid-19 sulle rimanenze finali di magazzino il legislatore ha introdotto un credito d’imposta a favore dei settori:

-tessile e della moda

-della produzione calzaturiera

-della pelletteria

gravemente colpiti perché caratterizzati da stagionalità e obsolescenza dei generi di magazzino.

Il credito d’imposta:

-introdotto inizialmente per il periodo d’imposta 2020, è stato confermato anche per il periodo d’imposta 2021

-è pari al 30% del valore delle rimanenze finali eccedente la media dello stesso valore registrato nelle tre annualità precedenti

-è utilizzabile in compensazione nel periodo d’imposta successivo a quello di maturazione.

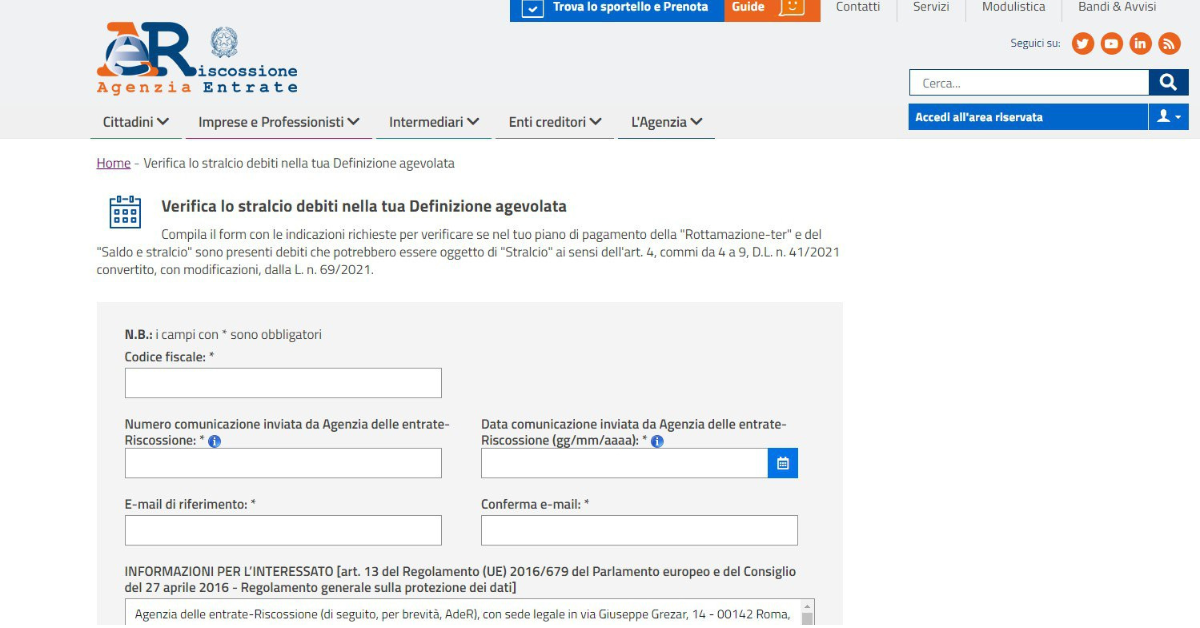

✅ RISCOSSIONE – REGOLE PER LO STRALCIO DEI DEBITI FINO A 5 MILA EURO

L’art. 4 del DL Sostegni prevede l’annullamento automatico dei debiti risultanti dai singoli carichi affidati all’Agente della riscossione dal 1/01/2000 al 31/12/2010, che, alla data del 23/03/2021, hanno un importo “residuo” fino a € 5.000 comprensivi di capitale, interessi per ritardata iscrizione a ruolo e sanzioni.

Al 31/10/2021 avverrà la cancellazione delle posizioni interessate, senza sia richiesto alcun intervento da parte del debitore. Fino a tale data è sospesa la riscossione dei debiti potenzialmente rientranti nella procedura e sono sospesi i relativi termini di prescrizione.

Tra i debiti oggetto dello “stralcio” sono compresi anche quelli eventualmente presenti nei piani di pagamento della “Rottamazione-ter” e del “Saldo e stralcio”, per verificare se sono presenti cartelle/carichi annullabili potete utilizzare questo utile link messo a disposizione da AdR.

https://servizi.agenziaentrateriscossione.gov.it/bollettini/dl41/home